「火災保険には入っているけど、地震保険は必要なの?」「保険料が高そうで、コストパフォーマンスが心配…」——そんな疑問をお持ちではありませんか?

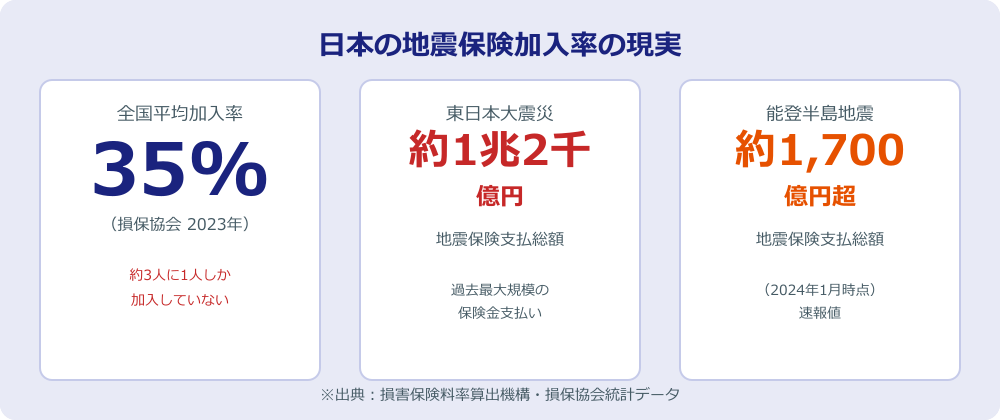

実は、日本の地震保険加入率は全国平均でわずか約35%(損害保険料率算出機構・2023年統計)。つまり、持ち家の約3人に2人は地震保険に入っていないのが現状です。しかし2024年の能登半島地震でも明らかになったように、地震の被害は突然、そして甚大にやってきます。

この記事では、防災士の視点から「地震保険が本当に必要かどうか」を判断するための情報を丁寧に解説します。火災保険との違い、補償の仕組み、保険料の目安、そして複数社を比較して最適な保険を選ぶ方法まで、一気にわかる内容になっています。

「地震保険は高いわりに補償が少ない」というイメージを持っている方も多いのですが、それは仕組みを正確に理解していないことが原因です。まず「地震保険は何のためのものか」を正しく知ることから始めましょう。

地震保険の加入率35%——なぜ多くの人が未加入なのか

損害保険料率算出機構が発表したデータによると、2022年度末時点での地震保険付帯率(火災保険加入者のうち地震保険も合わせて加入している割合)は全国平均で約69%です。一方、世帯加入率(全世帯に対する地震保険加入割合)は35%前後にとどまっています。

未加入の主な理由とその誤解

- 「保険料が高い」→実際には火災保険料の20〜50%程度の追加コストで済む場合が多い

- 「どうせ全額補償されない」→生活再建の「足がかり」として設計された制度であり、それが本来の役割

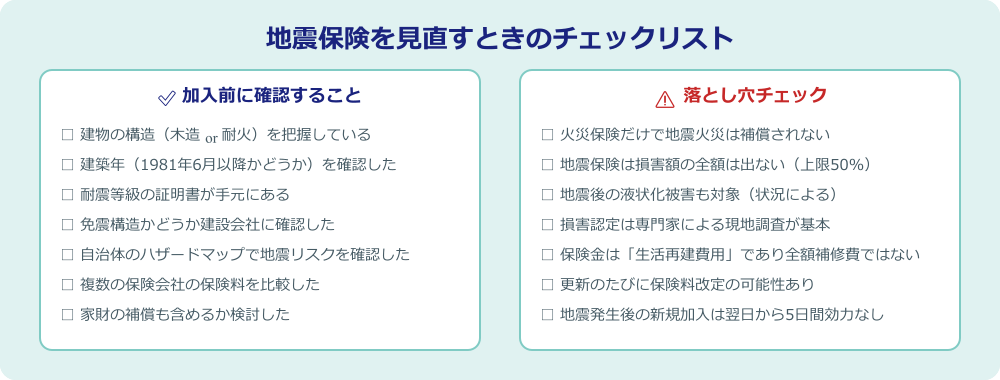

- 「火災保険に入っているから大丈夫」→地震が原因の火災・倒壊は火災保険では一切補償されない

- 「貯蓄で対応できる」→全損の場合、数千万円規模の損害が発生することも

- 「マンションだから大丈夫」→専有部分や家財は個別加入が必要

実際に東日本大震災では約1兆2千億円、2016年熊本地震では約3,800億円、2024年能登半島地震では速報値で約1,700億円以上(2024年4月時点)の地震保険金が支払われました。これだけの規模で保険金が使われているという事実は、地震保険の必要性を雄弁に物語っています。

地震大国・日本の現実

日本は世界の地震の約20%が発生するといわれる地震大国です。内閣府の想定によると、南海トラフ巨大地震が発生した場合の経済的被害は最大で約220兆円規模に達するとされています(内閣府「南海トラフ巨大地震の被害想定」2019年改訂版)。首都直下型地震の被害想定も95兆円規模。こうした現実を踏まえると、地震リスクをゼロと考えることは現実的ではありません。

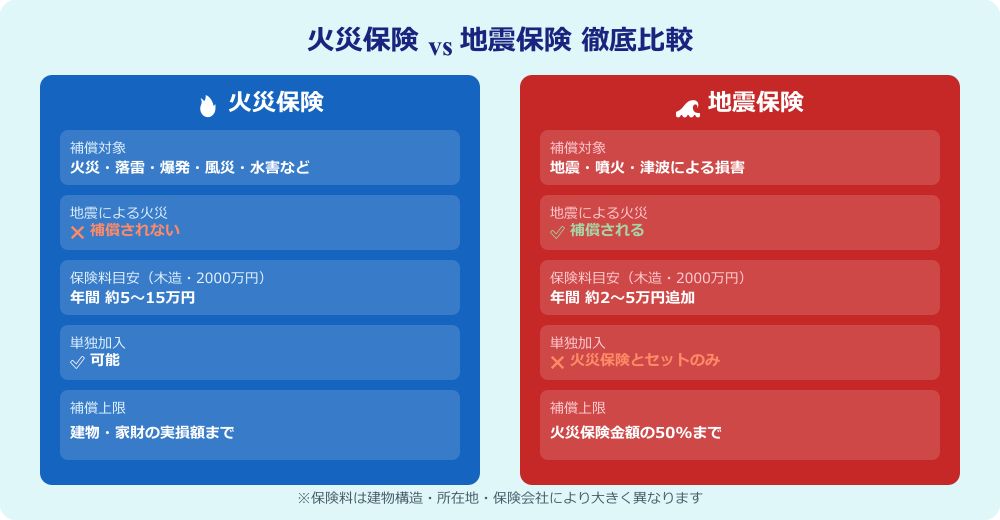

火災保険と地震保険の決定的な違い

多くの方が混同しがちなのが、火災保険と地震保険の補償範囲です。この2つは全く別の保険であり、セットで加入することで初めてリスクをカバーできる設計になっています。

火災保険が補償するもの・しないもの

火災保険は、火災・落雷・爆発・風災・雹(ひょう)災・雪災・水濡れ・盗難など、さまざまなリスクをカバーする総合保険です。しかし「地震・噴火・津波」を原因とする損害は、一切補償されません。これは法律(地震保険に関する法律)で定められており、どの保険会社の火災保険でも同じです。

- 火災・落雷・ガス爆発による損害

- 台風・竜巻・暴風などの風災

- 大雨・洪水・土砂崩れなどの水災(特約による)

- 雪災・雹(ひょう)災

- 漏水・水濡れ

- 盗難・不法侵入による損害(特約による)

- 地震による建物の倒壊・損壊

- 地震が原因で発生した火災(延焼含む)

- 津波による浸水・流失

- 噴火による溶岩・噴石の被害

- 地震による液状化・地盤沈下

- 地震後の余震による追加損害

地震保険は「単独加入不可」の特殊な保険

地震保険には、大きな特徴があります。それは、必ず火災保険とセットで加入しなければならないという点です。地震保険単独では契約できません。これは「地震保険に関する法律」に基づく制度であり、すべての保険会社で共通です。また、地震保険は政府と損害保険会社が共同で運営しており、保険料の計算基準(参考純率)は全社共通です。ただし、各社の付加保険料や割引制度は異なるため、複数社で比較する価値があります。

保険金の上限は「火災保険の50%」

地震保険の最大補償額は、火災保険の保険金額の30〜50%の範囲内で設定します(建物は最大5,000万円、家財は最大1,000万円が上限)。つまり建物の損害全額が保険金として出るわけではありません。これは「生活再建を支援する」という制度的な目的から設計されており、全額の修繕費ではなく、仮住まいや当面の生活費など、再建の足がかりとなる資金を提供するものと理解しておくことが重要です。

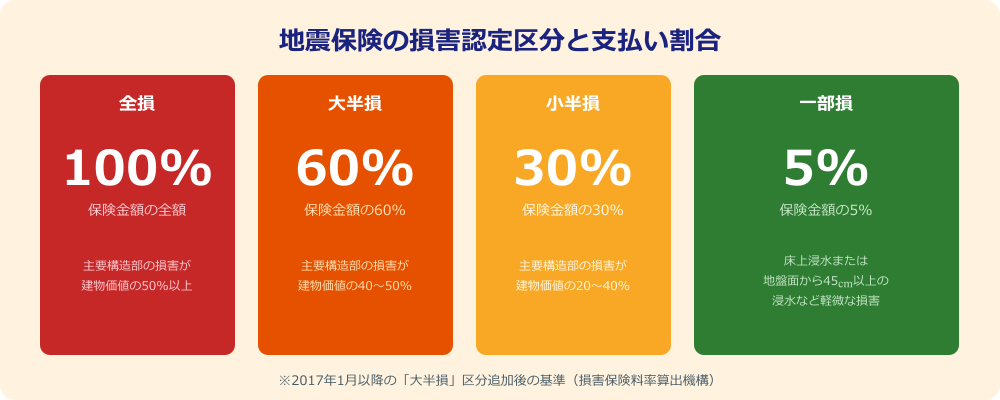

地震保険の補償レベル——損害認定の4区分を理解する

地震保険では、建物や家財の損害を調査し、4段階に区分して保険金を支払います。2017年1月以降に締結または更新された契約から「大半損」区分が追加され、現在は4区分制になっています。

- 【全損】保険金額の100%|主要構造部の損害が建物時価の50%以上、または焼失・流出が延床面積の70%以上

- 【大半損】保険金額の60%|主要構造部の損害が建物時価の40%以上50%未満、または焼失・流出が50〜70%未満

- 【小半損】保険金額の30%|主要構造部の損害が建物時価の20%以上40%未満、または焼失・流出が20〜50%未満

- 【一部損】保険金額の5%|主要構造部の損害が建物時価の3%以上20%未満、または床上浸水・45cm以上の浸水

たとえば、建物を地震保険で1,500万円(火災保険3,000万円の50%)で設定している場合、全損認定なら1,500万円、大半損なら900万円(60%)、小半損なら450万円(30%)、一部損なら75万円(5%)が支払われます。

損害認定は、保険会社の鑑定人が現地を調査して判断します。建物の主要構造部(基礎・柱・壁・屋根など)の損害状況が基準となります。自分で「この程度の損害だから小半損だろう」と判断するのではなく、必ず保険会社に連絡して調査を依頼しましょう。

「一部損」でもひび割れや傾きがあれば申請する価値があります。見た目が軽微でも基礎部分が損傷していることがあります。地震後は必ず保険会社に連絡し、調査を受けるようにしてください。申請しなければ保険金はゼロです。

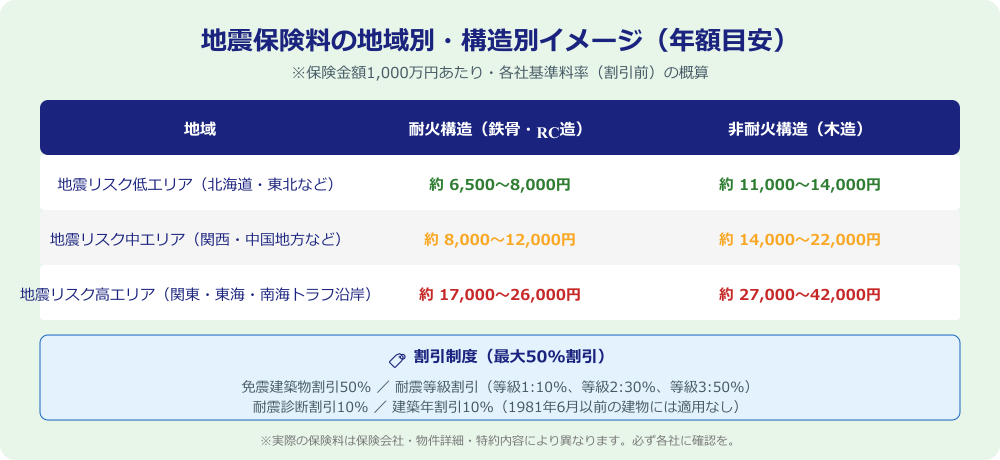

地震保険料の仕組みと地域別・構造別の目安

地震保険の保険料は、主に以下の2つの要因で大きく変わります。①建物の所在地(都道府県別の地震リスク)②建物の構造(耐火構造か非耐火構造か)。全国を4つの地震リスクゾーンに分類した「参考純率」に基づき、同じ物件でも地域によって保険料が3〜5倍異なることがあります。

最大50%割引になる「耐震割引制度」

地震保険には、建物の耐震性能に応じた割引制度が4種類あります。これらは重複適用はできませんが、最大50%の割引が受けられる場合があります。

- 免震建築物割引:50%割引|住宅性能評価書などで免震建築と確認できる場合

- 耐震等級割引:10〜50%割引|等級1で10%、等級2で30%、等級3で50%

- 耐震診断割引:10%割引|耐震診断の結果、基準を満たすと判定された建物

- 建築年割引:10%割引|1981年6月1日以降に建築確認を受けた建物(新耐震基準適合)

もし耐震等級の証明書(住宅性能評価書など)を持っている場合は、保険会社に提出することで割引が適用されます。証明書は必ず手元に保管しておきましょう。また、割引の証明書類は保険会社によって認められるものが異なることがあるため、事前に確認することを推奨します。

一括見積もりで保険料を比較するメリット

地震保険の参考純率は各社共通ですが、火災保険とのセット料金、割引の適用方法、特約の内容などが保険会社ごとに異なります。そのため、複数社の見積もりを比較することが節約の第一歩です。保険の一括見積もりサービスを活用すれば、一度の入力で複数社の保険料を比較できます。

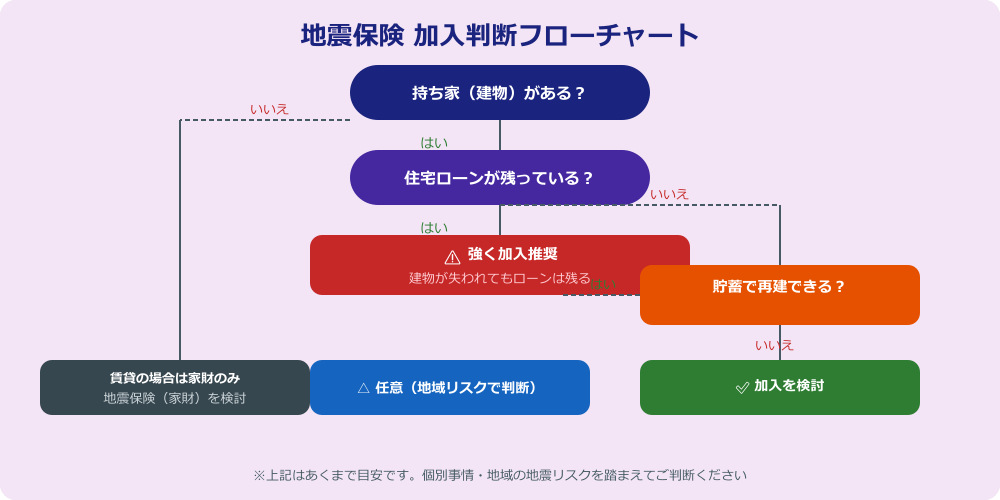

こんな人は特に地震保険が必要——判断フローで確認

「自分には地震保険が必要か?」を判断するうえで、いくつかのポイントがあります。以下のいずれかに当てはまる方は、特に加入を真剣に検討するべきでしょう。

- 住宅ローンが残っている|建物が全損しても返済義務は消えない。二重の経済的損失を防ぐために不可欠

- 南海トラフ・首都直下地震の想定震度が高い地域に住んでいる

- 木造住宅に住んでいる|耐火構造より損壊リスクが高く、保険の重要性が増す

- 旧耐震基準(1981年5月以前)の建物に住んでいる

- 貯蓄が少なく、地震後の生活再建資金を確保できていない

- 高齢者や介護が必要な家族と同居している(避難・仮住まいのコストが増大する)

賃貸住まいの場合——家財の地震保険を忘れずに

賃貸住宅の場合、建物自体は家主(大家)が火災保険・地震保険に加入します。しかし、入居者自身の家財(家具・家電・衣類など)は補償されません。地震で家財が損壊したり、地震後の火災で全焼したりした場合に備えるため、借家人(入居者)が自ら「家財の地震保険」に加入することが大切です。賃貸向けの火災保険に地震保険を付加するという形が一般的です。

マンションオーナーの落とし穴

マンション(区分所有建物)の場合、共用部分(廊下・外壁・エントランスなど)は管理組合が一括で保険をかけます。しかし、専有部分(自室の内装や設備)および家財は、個人が別途保険に加入する必要があります。管理組合の保険内容を確認し、カバーされていない部分を個人の地震保険で補完しましょう。

地震保険の選び方——一括見積もりを活用した比較手順

地震保険を選ぶ際には、以下の手順で進めると効率的かつ確実です。特に、複数の保険会社を比較することが、最適な保険を選ぶための最重要ステップです。

- ①自宅の情報を整理する:建物の構造(木造/軽量鉄骨/RC造)・建築年・延床面積・耐震等級を確認

- ②ハザードマップで地震リスクを確認:国土交通省「重ねるハザードマップ」や自治体のマップを参照

- ③必要な保険金額を設定:火災保険の保険金額の30〜50%の範囲で設定。建物再建費用の概算を把握

- ④一括見積もりサービスで複数社を比較:同条件で複数社の保険料・特約内容を並べて比較

- ⑤割引制度の対象確認:耐震等級証明書・建築確認済証などを準備し、割引が適用されるか確認

- ⑥家財保険の金額も合わせて設定:家具・家電・衣類など家財の総額を概算して保険金額を設定

保険料だけで比較しないための3つのポイント

地震保険の参考純率は共通ですが、火災保険とのセット商品の内容・特約の充実度・事故対応のサービス品質には差があります。保険料だけでなく、以下の点も合わせて評価しましょう。

- 地震後の損害調査の迅速さ・サービス評判(口コミ・第三者評価)

- 火災保険の特約(水災補償の有無・家財一式補償の設定)との組み合わせ内容

- 長期割引や一括払い割引の有無

- スマホ・アプリで手続きや保険金請求ができるかどうか(利便性)

- 代理店やコールセンターのサポート体制(緊急時に頼れるか)

地震保険加入・更新時に確認すべきチェックリスト