「うちは川から離れているから大丈夫」「昔から水害なんて起きたことがない」——そう思って火災保険の水災補償を外している方は少なくありません。しかし、気候変動によるゲリラ豪雨・線状降水帯の急増により、かつては「低リスク」とされていた地域でも浸水被害が多発しています。令和元年東日本台風(台風19号)では、民間損害保険の支払額が7,000億円を超え、多くの家庭が水災補償の有無で明暗が分かれました。この記事では、防災士の視点から「水災補償は本当に必要か」を徹底解説します。

💡 💡 結論:水災補償は「ハザードマップ」を見てから判断する

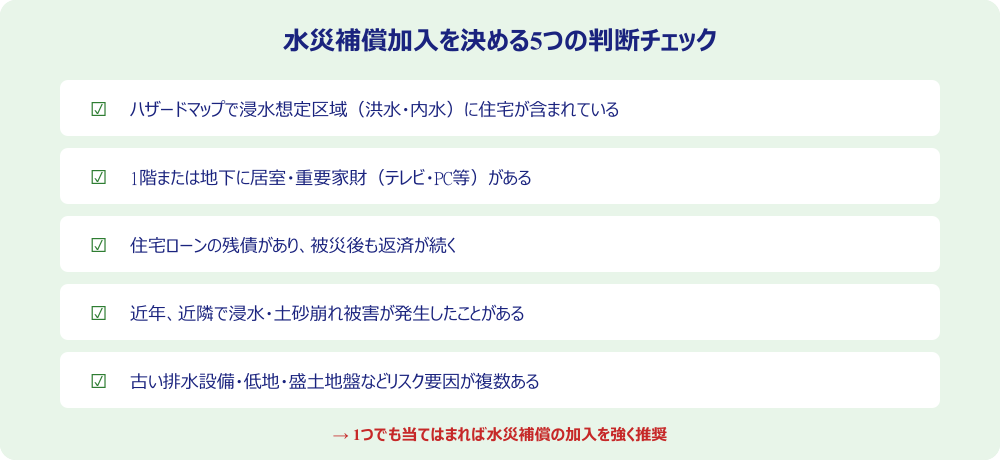

水災補償の要否は「浸水想定区域内かどうか」で判断するのが基本。ただし都市部の内水氾濫リスクは区域外でも発生するため、浸水深0.5m以上の想定がある地域・1階居室がある住宅・住宅ローン残債がある世帯は、原則として水災補償に加入することを強く推奨します。

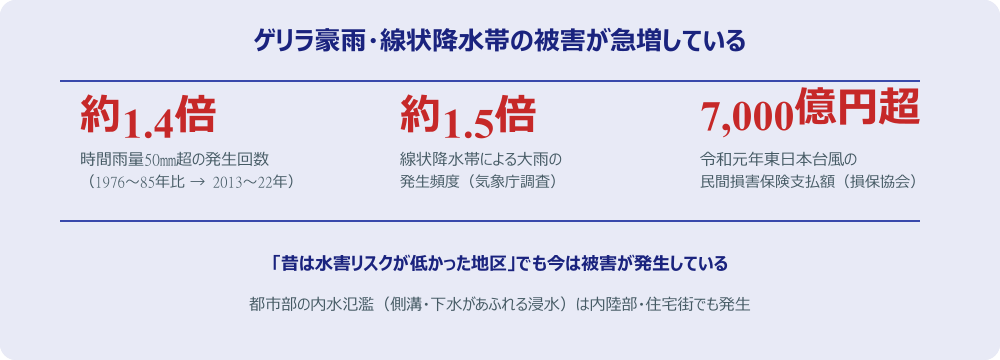

ゲリラ豪雨・線状降水帯で水害リスクが変わった

「昔は大丈夫だった」が通用しない時代

気象庁のデータによると、時間雨量50mmを超えるいわゆる「滝のような雨」の発生回数は、1976〜85年と比べて2013〜22年では約1.4倍に増加しています。線状降水帯の発生頻度も増加しており、短時間に特定地域へ集中して大量の雨が降る現象が常態化しています。これは「たまたま起きる災害」ではなく、「毎年起こり得るリスク」として保険を考える必要があることを意味します。

都市部で増える「内水氾濫」の脅威

河川から距離があっても安心できない理由が「内水氾濫」です。これは、下水道や排水溝の処理能力を超えた雨水が地表にあふれる現象で、東京都内だけでも年間数十件の浸水被害が報告されています。アスファルトが多く地面への浸透が少ない都市部ほど、このリスクは高くなります。「ハザードマップで安全圏」と判断していた地区でも、内水氾濫は起こり得るのです。

⚠️ ⚠️ 内水氾濫はハザードマップに載っていないことがある

- 国土交通省の洪水ハザードマップは「河川氾濫」を想定したもの

- 内水氾濫(下水・排水路のあふれ)は別途「内水ハザードマップ」で確認が必要

- 市区町村によっては内水ハザードマップを未公開の場合も

- 市役所・区役所の防災担当窓口に問い合わせると確認できる

土砂災害リスクも「他人事」ではなくなっている

国土交通省によると、全国の土砂災害警戒区域(イエローゾーン・レッドゾーン)は約67万箇所(2023年時点)にのぼります。山間部だけでなく、宅地造成された斜面・切土・盛土エリアも対象に含まれます。水災補償は洪水だけでなく土砂崩れ・崖崩れによる損害もカバーするため、傾斜地近くの住宅には特に重要な補償です。

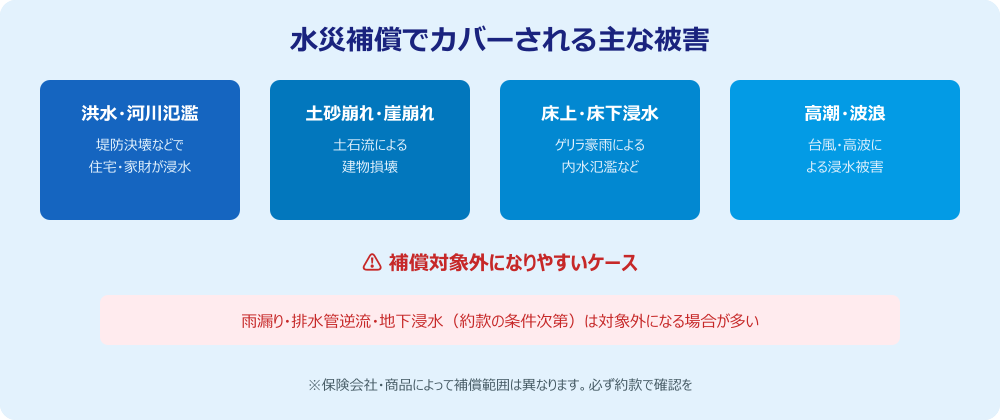

火災保険の「水災補償」とは何をカバーするのか

水災補償の対象となる主な損害

火災保険における水災補償は、①洪水・河川氾濫、②土砂崩れ・崖崩れ、③床上浸水、④高潮・波浪による損害が主な補償対象です。具体的には、住宅(建物)の修繕費用、家財(家具・家電・衣類など)の損害が補償されます。保険金は「再調達価額」(同等品を新たに購入する費用)で計算される場合と「時価額」で計算される場合があり、再調達価額型の方が補償が手厚くなります。

補償対象外になりやすいケースに注意

水災補償に加入していても、全ての水による損害が補償されるわけではありません。多くの保険では「床上浸水または浸水深45cm以上」などの支払い基準が設定されており、それを下回ると保険金が支払われないケースがあります。また、雨漏り・排水管の逆流・地下室の浸水は約款の定義上「水災」に含まれないことが多く、注意が必要です。契約前に必ず「支払基準」と「免責事項」を確認しましょう。

- 雨漏り(屋根・外壁のひび割れによる浸水)

- 給排水管の故障・詰まりによる水濡れ

- 床下浸水のみで床上に達していない場合(会社により基準が異なる)

- 地下室・半地下への浸水(地下特約が必要な場合あり)

- 洪水以外の原因(配管破裂など)による水損 → 水濡れ補償で対応

「建物」と「家財」は別々に補償する

重要なポイントとして、建物の水災補償と家財の水災補償は別々に設定が必要です。「建物の水災補償には加入しているが、家財は加入していない」という状態では、床上浸水で家電・家具が全滅しても家財の補償は受けられません。特に家財の平均損害額は床上浸水で50万〜200万円以上になることもあるため、家財の水災補償も合わせて検討することが重要です。

- 持ち家(一戸建て・マンション):建物+家財の両方に水災補償を付帯

- 賃貸住宅:建物は大家の保険。入居者は「家財の火災保険」に水災補償を付帯

- 家財の保険金額は「所有する家財の総額」を目安に設定(過小評価に注意)

- 高価な美術品・貴金属は別途「明記物件」として申告が必要

ハザードマップで水災リスクを正確に把握する

国土交通省「ハザードマップポータルサイト」の使い方

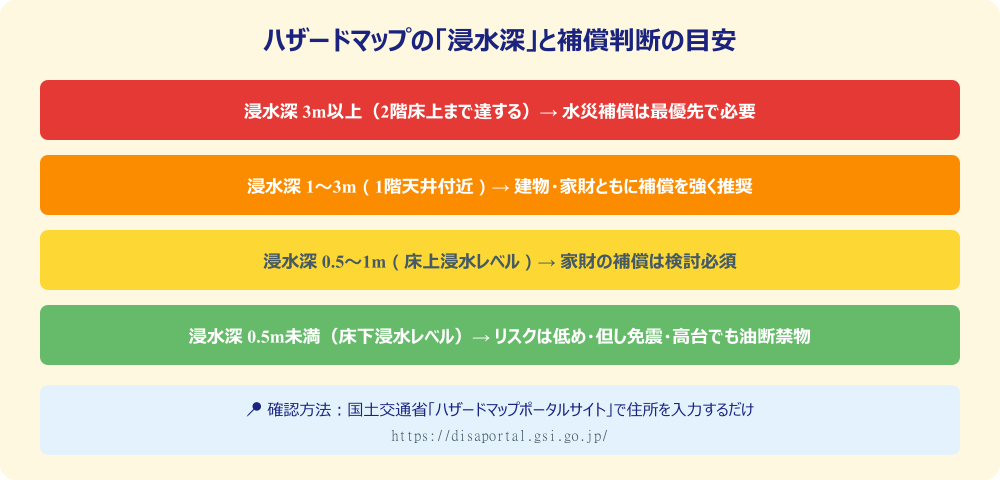

水災補償の要否を判断する最初のステップは、国土交通省が公開する「ハザードマップポータルサイト」(https://disaportal.gsi.go.jp/)で自宅の浸水リスクを確認することです。住所を入力するだけで、洪水・土砂災害・高潮・内水など複数のハザードマップを重ね合わせて確認できます。スマートフォンでも使えるため、まず今すぐ確認してみることをおすすめします。

浸水深ランク別の補償判断

ハザードマップで自宅の浸水想定深を確認したら、以下の目安で補償の必要性を判断します。浸水深3m以上(2階の床上まで達する水位)は最高レベルのリスクで、建物が全損・半損になるケースもあり水災補償は必須です。1〜3m(1階の天井付近)は建物・家財ともに大きな損害が見込まれるため強く推奨。0.5〜1m(床上浸水)でも家財被害は甚大になります。0.5m未満(床下浸水)は比較的リスクは低いものの、油断は禁物です。

「浸水想定区域外」でも安心できない3つの理由

ハザードマップの浸水想定区域外であっても、①気候変動により想定を超える降雨が発生する、②内水氾濫マップに記載される別のリスクがある、③地形の微妙な凹凸で周辺より低い土地は水が集まりやすい、という3つの理由から100%安全とは言えません。自治体の防災担当に「過去の浸水履歴」を問い合わせることも、リスク把握に役立ちます。

📋 📋 ハザードマップ確認チェックリスト

- ✓洪水ハザードマップで自宅の浸水深を確認した

- ✓土砂災害ハザードマップで警戒区域内かどうかを確認した

- ✓内水氾濫マップを市区町村のサイトで確認した

- ✓高潮ハザードマップ(海岸・湾岸部の場合)を確認した

- ✓過去の浸水履歴を自治体または国土地理院の地図で確認した

災害に強いネット回線はどれ?NURO光・auひかりを防災視点で比較

災害時の通信確保と回線選びを解説

水災補償の保険料はいくら?コストと補償のバランス

水災補償を付帯すると保険料はどう変わる?

水災補償を付帯した場合の保険料の上乗せ幅は、年間約3,000円〜10,000円程度が一般的な目安です(建物の構造・所在地・保険金額によって大きく異なります)。月換算では250〜830円程度に過ぎません。一方、床上浸水が発生した場合の損害額は、建物の修繕費だけで100万〜300万円、家財の損害を含めると200万〜500万円以上になることも珍しくありません。コストとベネフィットを比較すると、リスク地域に住む方にとっては非常に割に合う補償といえます。

水災補償を外してコストを下げる判断が許されるケース

一方で、水災補償を外して保険料を下げることが合理的なケースも存在します。具体的には、①ハザードマップで浸水想定区域外かつ過去に浸水履歴なし、②高台・盛土なし・内水リスクも低い、③建物が2階建て以上で1階に高額家財がない、④住宅ローンがなく被災後の資金繰りに余裕がある——これらの条件が重なる場合は、水災補償を外す選択肢も検討できます。ただし、「昔から問題ない」という経験則だけで判断するのは危険です。必ずハザードマップで客観的に確認してください。

- 洪水・内水・土砂の全ハザードマップで浸水想定区域外

- 過去20年以上、近隣で浸水・土砂崩れ被害の記録がない

- 建物が高台(海抜10m以上)または3階建て以上で1階を居室利用していない

- 住宅ローン完済済みで、被災後の経済的余力がある

- 緊急避難・修繕に充てられる十分な貯蓄がある

マンション・賃貸住まいの場合の考え方

マンション(区分所有)の場合、建物全体の火災保険は管理組合が加入しています。ただしそれはあくまでも共用部分の補償であり、専有部分(室内)と家財は区分所有者自身が加入する保険で補償する必要があります。低層階のマンションでは浸水リスクがあるため、建物の専有部分と家財の両方に水災補償を付けることを検討しましょう。賃貸住まいの場合は、家財の火災保険(入居者保険)に水災補償を追加するかたちで対応します。

水災補償を選ぶ際の比較ポイント5つ

①補償金額の基準:再調達価額 vs 時価額

火災保険には「再調達価額(新価)」と「時価額」の2種類があります。再調達価額とは、損害を受けた建物・家財と同等のものを新たに取得するのに必要な金額。時価額はそこから経年劣化分を差し引いた金額です。時価額ベースの保険は保険金が少なく、修繕や買い替えに足りないことがあるため、現在は再調達価額(新価)で補償する商品を選ぶのが基本です。

②支払い基準(損害割合・浸水深の条件)

水災補償の支払いには「損害割合30%以上」「床上浸水または浸水深45cm以上」などの基準が設定されているケースが多くあります。基準に満たない小規模な浸水では保険金が支払われないことがあるため、支払い基準が低い(または基準なし)の商品を選ぶとより安心です。商品によっては「水害費用特約」として少額の浸水でも一定額を受け取れるオプションもあります。

③免責金額の設定

免責金額とは、損害のうち保険から支払われない自己負担額のことです。免責金額を高く設定するほど保険料は下がりますが、小〜中規模の浸水被害では保険金が受け取れないリスクがあります。水災補償の場合、免責金額はゼロ円設定またはできるだけ低い設定にしておくことが安心です。

④保険の対象:建物のみ or 家財も

既に述べたとおり、建物と家財は別々に水災補償を付帯する必要があります。建物の水災補償だけで家財を外しているケースは非常に多いため、契約内容を確認してください。家財の保険金額は、所有する家財の総額を目安に設定しますが、単身世帯で300万円前後、ファミリー世帯で500〜800万円程度が一般的な目安です。

⑤地震保険・他特約との組み合わせ

地震保険は地震・噴火・津波を原因とする損害を補償するもので、水災補償とは別物です。豪雨による浸水は地震保険の対象外であり、逆に地震による浸水も水災補償の対象外(地震保険の対象)です。ハザードマップで地震・液状化リスクも確認し、水災補償+地震保険をセットで検討することが防災の観点からも重要です。

💡 💡 比較のコツ:保険会社の違いは「約款の細かい違い」にある

水災補償の保険料・補償内容は保険会社ごとに大きく異なります。インズウェブや保険スクエアbang!などの一括見積もりサービスを使い、同条件で複数社を比較するのが最も効率的な方法です。

インズウェブは最大20社の火災保険を一括で無料比較できるサービスです。水災補償の有無・保険料・補償内容を同条件で横並び比較でき、見積もりはWebで完結。保険の乗り換えや新規加入の際に多くの方が利用しています。

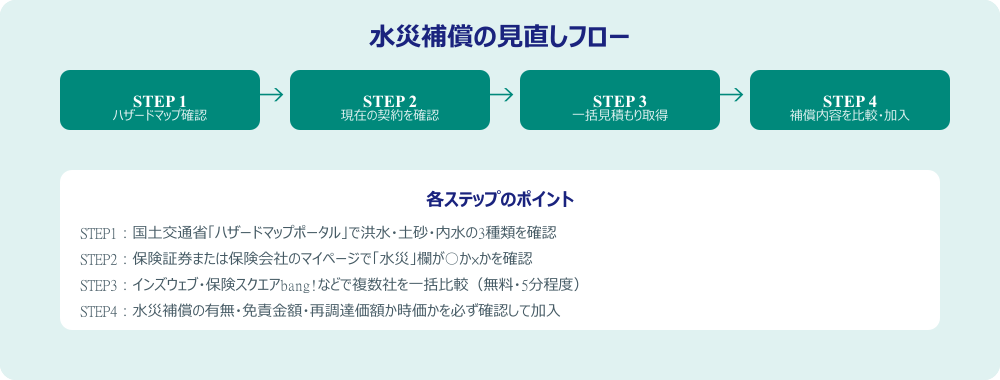

現在の火災保険を確認・見直す手順

STEP1:今の契約書で「水災」の欄を確認する

まず、手元の火災保険証券または保険会社のマイページで「水災」の欄が「○(補償あり)」か「×(補償なし)」かを確認します。火災保険は以前、「標準セット型」として水災が自動付帯されていた時代もありましたが、現在は多くの保険会社が補償をカスタマイズ可能にしたため、気づかぬうちに水災が外れているケースがあります。特に保険を組んだのが5年以上前の場合は要確認です。

STEP2:保険期間と再調達価額を確認する

火災保険は最長10年(2022年以降は最長5年)で契約できます。保険期間が残っている場合でも、中途付帯(水災補償の追加)や契約の見直しが可能な場合があります。また、建物の保険金額が建設費・購入時から変わっていない場合、現在の再調達価額と乖離が生じている可能性があります。建物価値が上昇している地域では保険金額の見直しも検討を。

STEP3:一括見積もりで複数社を比較する

現在の火災保険の更新タイミングや、中途解約・乗り換えを検討する場合は、インズウェブや保険スクエアbang!などの一括見積もりサービスを利用するのが最も効率的です。同じ条件(建物情報・補償内容)で複数社を横並び比較でき、年間保険料で数万円の差が出ることもあります。見積もりは無料で、Webで5〜10分程度で完了します。

STEP4:加入・変更時に必ず確認すべき3点

新規加入・乗り換えの際には、①水災補償の支払い基準(損害割合または浸水深の条件)、②建物・家財の保険金額が再調達価額ベースか、③免責金額の設定の3点を必ず確認してください。また、地震保険も合わせて検討し、火災・水災・地震の3リスクをまとめてカバーする設計にすることが防災の観点からは理想的です。

保険スクエアbang!は火災保険の一括見積もりサービスで、最大16社の保険料・補償内容を無料で比較できます。インターネットで完結するため、忙しい方でも隙間時間に見積もりが取れます。インズウェブと合わせて利用することで、より多くの選択肢から最適なプランを選べます。

実際の被害事例:水災補償の有無で明暗が分かれた

事例①:令和元年東日本台風(台風19号)の被害

2019年の台風19号では、関東・東北を中心に広域で河川氾濫・浸水被害が発生し、損害保険各社の支払保険金は合計で7,000億円を超えました。被災した家庭では水災補償に加入していた世帯が保険金を受け取り、修繕・引っ越し・家財買い替えに充てることができました。一方、水災補償を外していた世帯は全額自己負担となり、住宅ローンと修繕費の二重苦に苦しんだケースが多く報告されています。

事例②:都市部ゲリラ豪雨による床上浸水

東京都内のある住宅地では、短時間の集中豪雨により排水が追いつかず、複数の住宅で床上30cm〜1mの浸水が発生しました。この地域は洪水ハザードマップでは安全区域とされていましたが、内水氾濫により被害が発生。水災補償なしで家財が全滅したケース,では買い替えだけで約200万円の出費となりました。水災補償に加入していた世帯は、家財保険から約150万円の保険金が支払われ、実質負担を大幅に抑えられました。

事例③:土砂崩れで1階が損壊(山間部近くの住宅)

台風による大雨で裏山が崩れ、住宅の1階部分が土砂により大きく損壊した事例があります。この場合も水災補償(土砂崩れ含む)に加入していれば建物の損害が補償され、仮住まい費用(費用特約)も受け取れるケースがあります。土砂災害警戒区域周辺に住む方は、水災補償は絶対に外せない補償と言えます。

よくある誤解と注意点

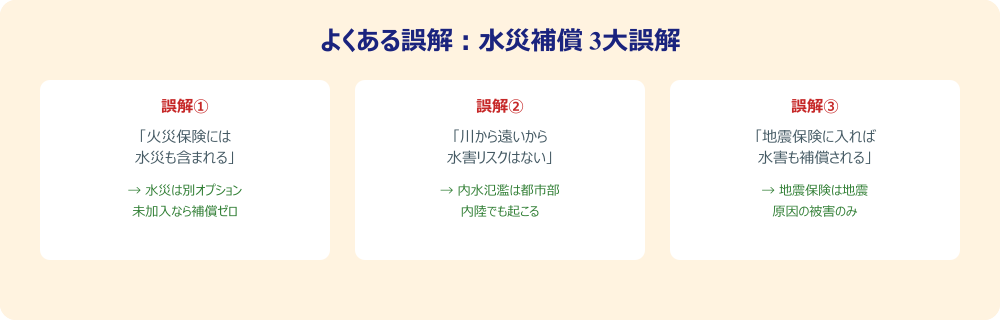

誤解①「火災保険に入れば水災も自動でカバーされる」

火災保険と水災補償は別物です。火災保険はあくまでも火災・落雷・風災などを基本として、水災は追加オプションとして付帯するかどうかを選択します。「火災保険に入っているから大丈夫」と思っていても、水災補償が外れていれば浸水時の損害は1円も補償されません。まず保険証券で確認することが最優先です。

誤解②「地震保険があれば水害も補償される」

地震保険は地震・噴火・それらによる津波を原因とする損害のみが対象です。豪雨・洪水・土砂崩れ(地震が原因でないもの)は地震保険の対象外であり、水災補償とは全く別の保険です。両方のリスクに備えるには、火災保険(水災補償付き)+地震保険の両方が必要です。

誤解③「ハザードマップで安全圏なら水災補償は不要」

前述のとおり、洪水ハザードマップで安全圏でも内水氾濫リスク・想定を超える降雨・地形的な低地などの要因で浸水は起こり得ます。また、ハザードマップは一定の降雨条件を前提に作成されており、想定を超えた気候変動下では地図の前提が崩れることもあります。ハザードマップはあくまでも参考指標のひとつとして活用し、過信しないことが重要です。

- 保険の更新時(更新案内が届いたら補償内容を必ず確認)

- 引っ越し・住み替えの際(新しい住所のリスクをゼロから評価)

- 大規模なリフォーム後(建物価値が変わるため保険金額を見直す)

- 近隣で浸水・土砂崩れが発生した後(リスク再評価のタイミング)

- 結婚・子どもの誕生など家族構成が変わった時(家財の総額が増える)

防災ラジオおすすめ5選【防災士監修】

停電・通信障害でも情報を得られる防災ラジオを厳選

FAQ:水災補償についてよくある質問

Q1. 水災補償は途中から追加できますか?

A. 多くの火災保険では保険期間の途中からでも水災補償の追加(中途付帯)が可能です。保険会社によって対応が異なるため、契約している保険会社のカスタマーセンターまたは担当代理店に問い合わせてください。中途付帯の場合、追加分の保険料は残存期間に応じて計算されます。

Q2. 賃貸マンションでも水災補償は必要ですか?

A. 賃貸でも家財の水災補償は必要です。建物は大家さんの保険でカバーされますが、テレビ・冷蔵庫・衣類など入居者の家財は補償されません。賃貸向けの入居者保険(家財保険)に水災補償を付帯することで対応できます。月額数百円の上乗せで加入できるため、特に低層階・地下近くの賃貸住まいの方は要検討です。

Q3. 洪水で車が浸水した場合も火災保険で補償されますか?

A. 火災保険の水災補償では、自動車の浸水損害は対象外です。車の浸水損害は自動車保険の「車両保険」で補償されます(ただし一般条件(エコノミータイプではなく)の加入が必要な場合があります)。車も持っている方は、自動車保険の車両保険の条件も合わせて確認しましょう。

Q4. 水災補償の保険金はいつ、どうやって受け取れますか?

A. 浸水被害が発生した場合はまず保険会社の事故受付窓口(24時間対応が多い)に速やかに連絡します。その後、損害鑑定人が現地確認を行い、損害額の査定が行われます。保険金は査定完了後に指定口座へ振り込まれます。被害状況の写真・修繕見積書などを準備しておくとスムーズです。申請から支払いまで通常1〜2ヶ月程度かかりますが、大規模災害時は混み合うこともあります。

Q5. おすすめの火災保険・水災補償はどれですか?

A. 「これが最高」と一概に言えるものはなく、建物の構造・所在地・ローン残高・家財の内容によって最適な保険は変わります。おすすめはインズウェブや保険スクエアbang!などの一括見積もりサービスを使って、同条件で複数社を横並び比較することです。補償内容・支払い基準・免責額・保険料を総合的に比較し、自分の状況に合ったプランを選ぶのが最も確実な方法です。

Q6. 被災後に「水災補償に入っていなかった」と気づいた場合は?

A. 残念ながら被害が発生した後からの遡及加入はできません。ただし、各自治体の被災者支援制度・被災者生活再建支援法(損害の程度が要件を満たす場合)や、日本赤十字社・共済・社会福祉協議会の支援制度を活用できる場合があります。今後に向けて、次回の更新時に必ず水災補償を付帯することを強くおすすめします。

まとめ:水災補償は「ハザードマップ+一括見積もり」で判断する

ゲリラ豪雨・線状降水帯が当たり前になった今、「昔から水害がないから大丈夫」という判断はもはや通用しません。火災保険の水災補償は年間数千円のコスト増で、浸水被害時には数百万円の補償が受けられる、コストパフォーマンスの高い備えです。大切な手順は①ハザードマップ(洪水・土砂・内水)で自宅のリスクを客観的に確認し、②保険証券で現在の水災補償の有無を確認し、③一括見積もりで複数社を比較して最適なプランを選ぶ、この3ステップです。

また、水災補償とあわせて地震保険・家財補償・再調達価額の設定も見直すことで、住宅に関わるほとんどの自然災害リスクをカバーできます。防災の観点から言えば、保険は「お金の防災用品」です。家族と家を守るための保険を、今日改めて見直してみてください。

📋 📋 今日できる3つのアクション

- ✓国土交通省ハザードマップポータルで自宅の浸水リスクを確認する(5分)

- ✓手元の火災保険証券で「水災」補償の有無を確認する(3分)

- ✓インズウェブまたは保険スクエアbang!で無料一括見積もりを取る(10分)

災害用モバイルバッテリーおすすめ5選

停電時のスマホ充電に必須のバッテリーを比較

インズウェブは火災保険の一括見積もりサービスの中でも最大手クラス。水災補償あり・なしで保険料がどれくらい変わるかも一目で比較でき、最短5分で見積もり完了。更新が近い方も、今すぐ乗り換えを検討したい方にもおすすめです。