「うちは川から離れているから大丈夫」——そう思って火災保険の水災補償を外している方は少なくありません。しかし近年、ゲリラ豪雨や線状降水帯による浸水被害は、河川の近くだけでなく都市部の住宅街でも急増しています。水災補償は本当に必要なのか? ハザードマップをどう読めばいいのか? 防災士の視点から、2026年現在の最新情報をもとに解説します。

💡 💡 結論:水災補償は「ハザードマップ確認後」に判断する

ハザードマップで浸水リスクのある地域に住んでいる場合、水災補償は「つけるべき」。リスクが低い高台でも、内水氾濫(下水の逆流)リスクを考えると多くの家庭で加入が合理的です。まず自宅のリスクを確認し、そのうえで比較見積もりを取ることが最善策です。

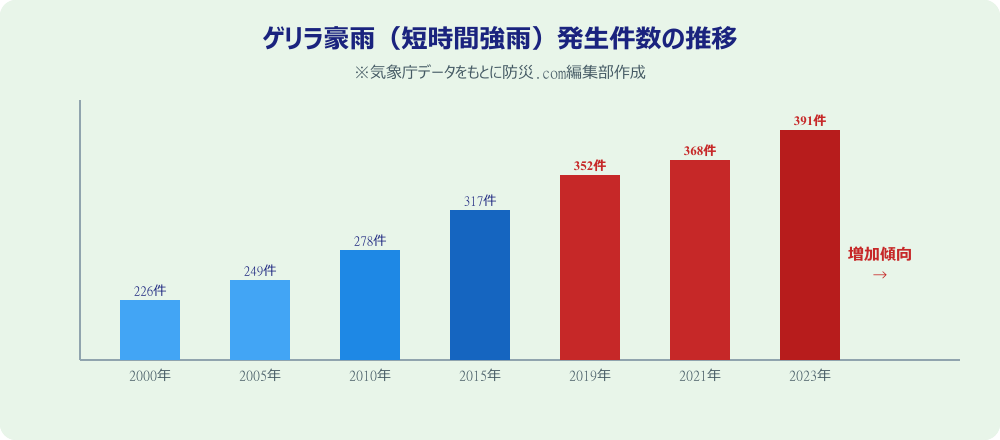

ゲリラ豪雨による水害が急増している現実

気象庁のデータによれば、1時間降水量50mm以上の「短時間強雨」の発生件数は、2000年代と比べて約1.7倍に増加しています。これはいわゆる「ゲリラ豪雨」と呼ばれる現象で、局所的・突発的に発生するため事前の回避が非常に困難です。

さらに2020年以降は線状降水帯による長時間の豪雨も頻発しており、浸水被害の件数は年間10万件を超える水準が続いています(国土交通省水管理・国土保全局調べ)。こうした背景から、「川の近くでもないのに床上浸水した」という事例が全国各地で報告されています。

「内水氾濫」が都市部で起きている

河川から離れた都市部でも浸水被害が起きる主な原因が「内水氾濫」です。短時間に大量の雨が降ると、下水道の排水能力を超えた水が道路や建物に逆流します。この内水氾濫はハザードマップ(河川氾濫想定)に記載されていないことも多く、「うちは安全地帯」と思っていた方が被害を受けるケースが増えています。

⚠️ ⚠️ 内水氾濫に要注意

- 河川から離れた市街地でも発生する

- 下水道の排水能力(1時間50〜75mm程度)を超える雨で発生

- 河川氾濫ハザードマップには載っていない場合がある

- 自治体が別途「内水ハザードマップ」を作成していることも(要確認)

- 地下室・半地下住宅は特に被害リスクが高い

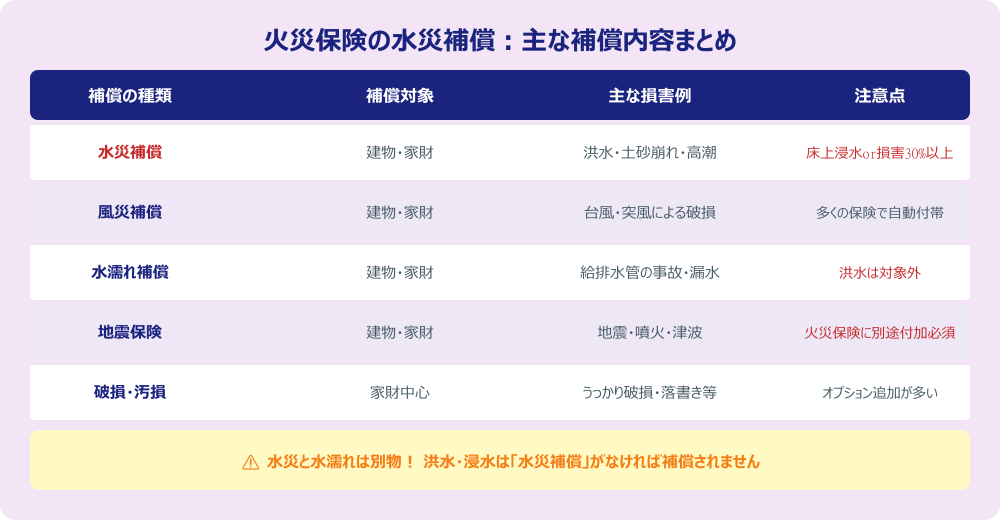

火災保険の「水災補償」とは何か?まず基本を整理

水災補償でカバーされる損害

水災補償は、洪水・高潮・土砂崩れ・融雪洪水などによって建物や家財が損害を受けた場合に保険金が支払われる補償です。火災保険のオプション(特約)として付加する形が一般的で、多くの保険では選択制となっています。

- 洪水・浸水による建物・家財の損害

- 土砂崩れによる建物の損壊・埋没

- 高潮(台風による海水の逆流)被害

- 融雪洪水による浸水(積雪地域)

- ゲリラ豪雨・線状降水帯による浸水

水災補償と「水濡れ補償」は別物

ここで多くの人が混同するのが、「水災補償」と「水濡れ補償」の違いです。水濡れ補償は、給排水管の破損や他室からの漏水など「内部的な水のトラブル」が対象です。洪水や浸水による損害は水濡れ補償ではカバーされません。契約書を見て「水濡れ」にチェックが入っているからといって浸水時に補償されると思っていると、いざというときに痛い目を見ます。

支払いが認められる条件

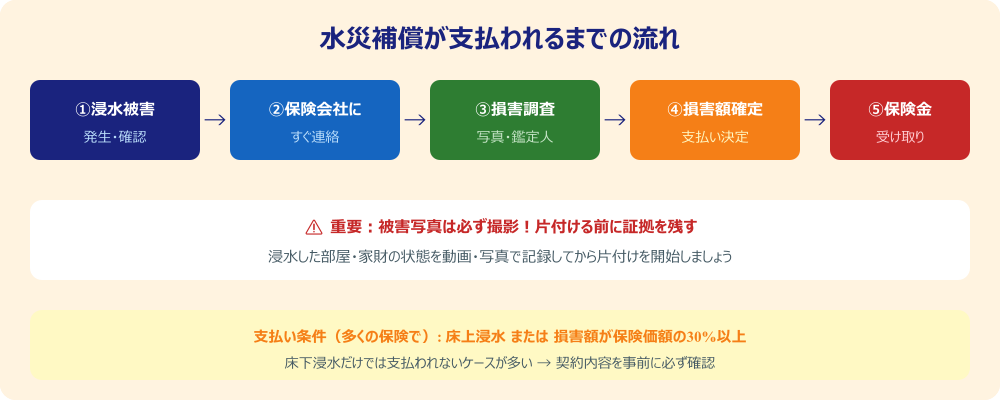

水災補償の保険金が支払われるには条件があります。多くの火災保険では「床上浸水」または「損害額が保険価額の30%以上」のいずれかを満たす必要があります。床下浸水だけでは支払われないケースが多いため、加入前に必ず支払い条件を確認してください。

- 「床上浸水」の定義:基礎の上から45cm以上の浸水を指す場合が多い

- 「損害額30%以上」の計算:再調達価額ベースで算出

- 家財補償を付けているかどうかで支払い範囲が変わる

- 免責金額(自己負担額)が設定されていないか確認する

- 保険会社によって条件が異なるため、必ず約款を確認

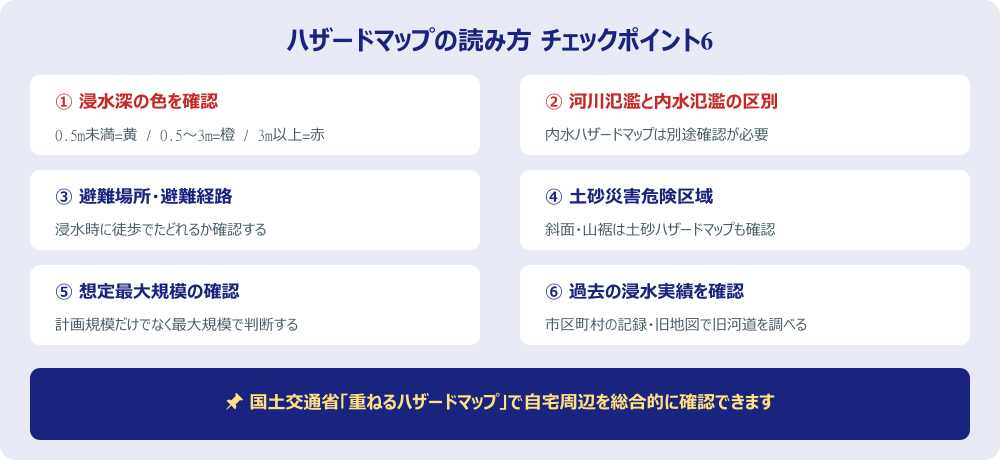

ハザードマップで自宅のリスクを確認する方法

水災補償を検討する前に、まず自宅のリスクを客観的に把握することが大切です。国土交通省が提供する「重ねるハザードマップ」(https://disaportal.gsi.go.jp/)では、自宅住所を入力するだけで洪水・土砂・高潮などの複数のリスクを重ねて確認できます。

浸水深の色(カラースケール)を読む

ハザードマップの浸水深は色で表示されます。黄色(0.5m未満)は床下〜床上浸水程度、オレンジ(0.5〜3m)は1〜2階が浸水する規模、赤・紫(3m以上)は建物が壊滅的な被害を受けるレベルです。自宅がオレンジ以上の区域に入っている場合は、水災補償はほぼ必須と考えてください。

「計画規模」と「想定最大規模」の違い

ハザードマップには「計画規模」(おおよそ100年に1度の雨)と「想定最大規模」(おおよそ1000年に1度の雨)の2種類が存在します。近年の豪雨は計画規模を超えるケースが増えているため、保険を検討する際は「想定最大規模」のマップで確認することを強くおすすめします。

過去の浸水実績・旧地図で追加確認

現在のハザードマップに載っていなくても、過去に浸水した実績がある地区は要注意です。市区町村の水害記録や、国土地理院の「地図・空中写真閲覧サービス」で確認できる旧地図(昔の地形)も参考になります。かつて田んぼや川だった場所は地盤が低く、水が集まりやすい傾向があります。

📋 📋 自宅リスク確認チェックリスト

- ✓重ねるハザードマップで洪水浸水深を確認した

- ✓内水ハザードマップを自治体サイトで確認した

- ✓土砂災害警戒区域に該当しないか確認した

- ✓高潮ハザードマップを確認した(沿岸部)

- ✓想定最大規模のマップで確認した

- ✓過去の浸水記録を自治体や地域で調べた

- ✓自宅の海抜・標高を地図アプリで確認した

災害に強いネット回線はどれ?NURO光・auひかりを防災視点で比較

災害時の通信確保と回線選びを解説

水災補償は「必要」か「不要」か?判断軸を明確にする

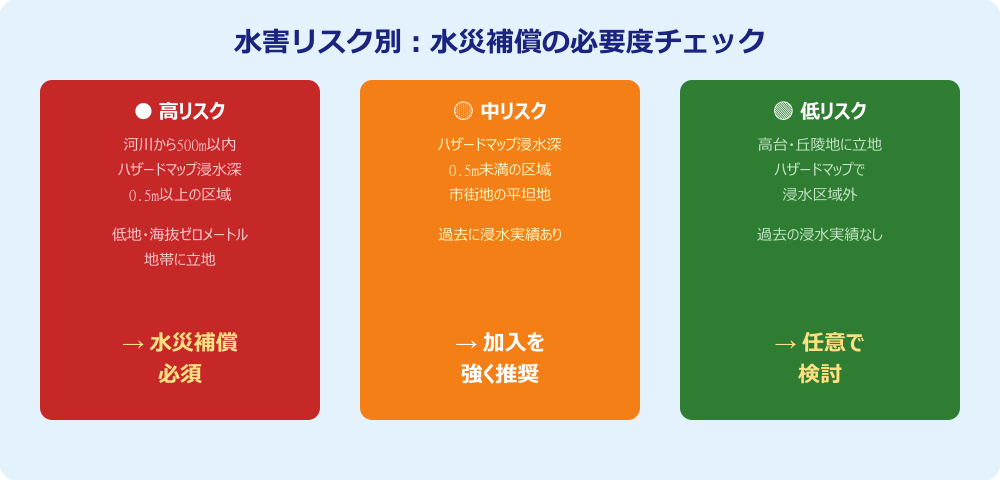

高リスク地域:水災補償は必須

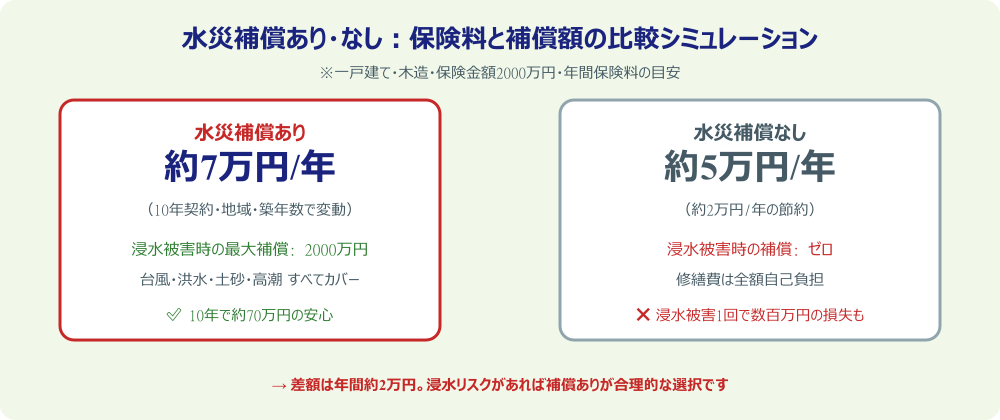

河川から500m以内、またはハザードマップで浸水深0.5m以上(オレンジ以上)の区域に自宅がある場合、水災補償は迷わず付けてください。浸水被害1回の修繕費用は、床上浸水で100〜500万円以上に上ることもあります。年間2〜3万円の保険料増加と比較すれば、コストパフォーマンスは明らかです。

中リスク地域:加入を強く推奨

ハザードマップで浸水深が0.5m未満(黄色)の区域や、過去に浸水実績がある地域も油断できません。ゲリラ豪雨の激化により「計画規模を超える雨」が現実に起きている今、「うちは黄色だから大丈夫」という判断は危険です。水災補償の追加保険料が年間1〜2万円程度であれば、加入しておくことをおすすめします。

低リスク地域:任意で検討

高台や丘陵地に立地し、ハザードマップで浸水区域外・過去の浸水実績もない場合は、水災補償を外してコストを抑える選択も合理的です。ただし土砂災害警戒区域に近い場合は、土砂崩れが水災補償の対象になるため確認が必要です。また、マンションの上層階(3階以上)では床上浸水のリスクは低いため、家財のみ補償対象外にするプランも選択肢です。

火災保険を選ぶときの比較ポイント5つ

① 水災補償の支払い条件を比較する

「床上浸水または損害30%以上」が一般的ですが、一部の保険会社では損害額10〜15%以上で支払いというワイドな商品も登場しています。特に低い床上浸水でも補償されるか、床下浸水でも小額補償があるかなど、細かな条件の差を比較しましょう。

② 建物・家財それぞれの補償額

火災保険の補償対象は「建物のみ」「家財のみ」「建物+家財」の3パターンから選べます。家財(家具・家電・衣類など)は水害で大きな被害を受けやすいにもかかわらず、家財補償を付けていないケースが多く見られます。建物だけでなく家財の補償も合わせて検討してください。

③ 保険期間と長期割引

火災保険は最長5年契約が可能です(2022年以降の法改正による)。長期契約にすることで保険料の割引が受けられます。一方で、ライフステージの変化(引越し・リフォームなど)に応じて見直しが必要になるため、5年ごとに内容を見直すことをおすすめします。

④ 地震保険とのセット

日本では地震保険は火災保険にセットでしか加入できません。また、津波被害は水災補償ではなく地震保険の対象です。沿岸部に住んでいる方は、水災補償と地震保険の両方を確認することが重要です。

⑤ 一括見積もりで複数社を比較する

同じ補償内容でも、保険会社によって保険料は大きく異なります。複数社の見積もりを取ることで、最適なプランを最安値で見つけられます。インズウェブや保険スクエアbang!などの一括見積もりサービスを活用すれば、手間なく複数社を比較できます。

インズウェブは国内最大級の保険一括見積もりサービスです。主要火災保険会社の保険料を一度の入力で一括比較でき、水災補償の有無による保険料の差も一目で確認可能。無料で最短3分、何度でも試算できます。

保険金を確実に受け取るための備え方

被害発生直後:写真・動画で証拠を残す

浸水被害が発生したら、片付けを始める前に必ず写真・動画を撮影してください。保険金の請求には損害状況の証明が必要です。浸水した部屋全体、家具・家電の損傷状況、浸水の水位がわかるもの(壁についた水の跡など)を記録します。先に片付けてしまうと、損害を証明できなくなります。

保険会社への連絡は速やかに

被害確認後は速やかに保険会社に連絡します。多くの保険会社では24時間対応の事故受付窓口があります。連絡が遅れると保険金の支払いが遅れる原因にもなります。また、罹災証明書を市区町村に申請しておくと、保険以外の公的支援(住宅再建支援等)も受けやすくなります。

契約内容は事前に確認・保管する

「いざというときに保険証書が見当たらない」という事態を避けるため、保険証書・約款のデジタルコピーをスマホやクラウドに保管しておきましょう。また、年に一度は契約内容を見直し、補償額が現在の建物・家財の価値に合っているかを確認することが重要です。

- 保険証書(保険会社・証券番号を控えておく)

- 被害状況の写真・動画

- 修理見積書(業者から取得)

- 罹災証明書(市区町村に申請)

- 購入時の領収書・家財の明細(高額品は特に)

防災ラジオおすすめ5選【防災士監修】

停電・通信障害でも情報を得られる防災ラジオを厳選

賃貸住まいの方も要確認:火災保険の水災補償

賃貸の場合、建物は大家が加入

賃貸住宅では、建物への火災保険は大家(オーナー)が加入します。入居者が加入すべきは「借家人賠償責任保険+家財保険」です。賃貸向けの火災保険に水災補償(家財)を付加することで、洪水や浸水で家財が損害を受けた際に補償されます。

不動産会社が勧める保険だけが選択肢ではない

賃貸契約時に不動産会社から指定された保険に加入している方も多いですが、入居者が保険会社を選ぶ権利はあります(大家が特定の保険への加入を強制することは原則認められていません)。保険スクエアbang!などで比較して、水災補償が充実した保険を自分で選ぶことも可能です。

⚠️ ⚠️ 賃貸の水災補償で見落としがちなポイント

- 家財保険に水災補償が含まれているか確認する(デフォルトで外れていることも)

- 1階・地下室・半地下は浸水リスクが特に高い

- 大家の保険は建物のみ対象→家財は自分で加入必須

- 保険スクエアbang!やインズウェブで補償内容を比較してから決める

- 地下室・駐車場に保管した貴重品は補償対象外のことも

保険スクエアbang!は火災保険の一括比較サービスです。賃貸向けの家財保険から持ち家向けの総合補償プランまで、最大8社の見積もりを無料で取り寄せ可能。水災補償の有無・補償額・保険料を一覧で比較できます。

FAQ:水災補償・火災保険に関するよくある質問

Q1. ゲリラ豪雨で床下浸水したが、保険金は出ますか?

A. 多くの火災保険では、床下浸水だけでは水災補償の支払い対象外です。「床上浸水」または「損害額が保険価額の30%以上」という条件を満たさないと保険金が出ません。ただし一部の保険会社では床下浸水でも小額補償を設けているプランもあります。加入前に約款を必ず確認してください。

Q2. 台風で窓ガラスが割れた場合、水災補償の対象ですか?

A. 台風で窓ガラスが割れた場合は「風災補償」の対象です。水災補償ではありません。風災補償は多くの火災保険で標準でセットされている補償ですので、現在の契約内容を確認してみてください。

Q3. 津波で家が流された場合、火災保険の水災補償で補償されますか?

A. 津波は水災補償の対象外です。津波は地震が原因で発生するため、地震保険でのみ補償されます。地震保険は火災保険にセットで加入する必要があります。沿岸部にお住まいの方は地震保険の加入状況を必ず確認してください。

Q4. 保険料を安くしたい。水災補償を外すのはアリ?

A. ハザードマップで浸水リスクがない高台などに住んでいる場合は、外す選択肢もあります。ただしリスクのある地域で外すのは危険です。まずは複数社で「水災補償あり・なし」の保険料を比較し、差額と補償内容を照らし合わせて判断してください。インズウェブなら無料で比較できます。

Q5. おすすめの火災保険はどれですか?水災補償が手厚い保険を教えてください

A. 水災補償が充実していると評価される保険会社はいくつかありますが、保険料と補償内容は居住地・建物の構造・築年数によって大きく変わります。特定の会社を一概には推薦できないのが正直なところです。最も確実な方法は、インズウェブや保険スクエアbang!で一括見積もりを取り、自分の条件に合った最安・最適プランを比較して選ぶことです。複数社の見積もりを並べてみると、水災補償の支払い条件や補償額の違いが一目でわかります。

Q6. 火災保険の契約期間は何年がベスト?

A. 現在は最長5年契約が可能です(2022年10月の法改正以降)。長期契約ほど割引率が高くなりますが、引越しやリフォームのタイミングで見直しが必要になります。一般的には5年ごとに見直しを行うことで、常に最適な補償内容・保険料を維持できます。

Q7. 既に加入している火災保険に水災補償を追加できますか?

A. 契約期間中でも補償の追加・変更が可能です(保険会社によって手続き方法が異なります)。ただし被害が発生した後からの追加はできません。リスクに気づいたら早めに問い合わせることが大切です。乗り換えを検討する場合は、保険スクエアbang!で現在の保険との比較見積もりを取ってみましょう。

まとめ:水災補償は「ハザードマップ確認→比較見積もり」で決める

ゲリラ豪雨・線状降水帯の激化により、水害リスクはもはや「川沿いだけの問題」ではありません。都市部の住宅街でも内水氾濫が増えており、備えのない家庭ほど甚大な被害を受けています。水災補償の判断は次の3ステップで行いましょう。

📋 📋 水災補償の判断3ステップ

- ✓STEP1:重ねるハザードマップで自宅の浸水リスクを確認する

- ✓STEP2:内水ハザードマップ・土砂災害リスクも合わせてチェックする

- ✓STEP3:インズウェブ・保険スクエアbang!で水災補償あり・なしの保険料を比較する

リスクがある地域であれば、年間2〜3万円の追加保険料で数百万〜数千万円の補償が得られます。一括見積もりサービスを活用して、自分の条件に合った最適なプランを選んでください。保険は「後から入れないタイミング」があります。被害発生後からの加入・補償追加はできません。今すぐ行動することが最大の備えです。

災害用モバイルバッテリーおすすめ5選

停電時のスマホ充電に必須のバッテリーを比較

インズウェブは主要火災保険会社の保険料を一括比較できる国内最大級の保険比較サービスです。入力は最短3分、水災補償の有無による保険料の差を一目で比較できます。無料で何度でも試算可能です。