「地震保険に入っているから安心」と思っていませんか?実は地震保険の支払い上限は火災保険金額の最大50%。建物が全損しても、保険金だけでは再建費用の半分しか賄えないのが現実です。さらに、家財の補償を忘れていたり、地域リスクを無視した金額設定になっていたりと、見落とされやすい落とし穴が多数存在します。防災士の視点から、地震保険の仕組みと地域別の保険金額の決め方を徹底解説します。

💡 💡 この記事の結論

地震保険は「生活再建の補助」であり全額補填は不可。火災保険との付帯率50%の上限を理解したうえで、ハザードマップ・建物再調達価額・家財評価の3点セットで保険金額を設定することが最重要。まずは一括見積もりで自分の地域の適正額を確認しましょう。

地震保険とは?仕組みと「50%上限」の正確な意味

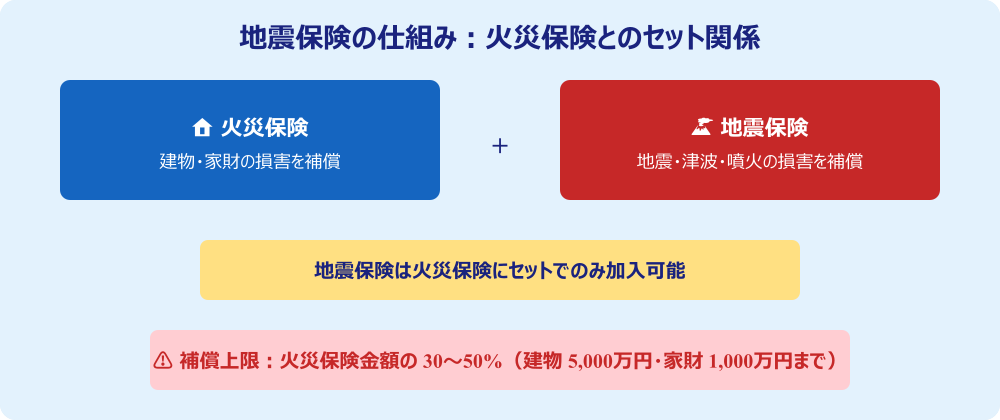

地震保険は、1966年に制定された地震保険に関する法律に基づく制度です。火災保険では補償されない「地震・噴火・津波を原因とする損害」を補う役割を持ちます。最大の特徴は、単独では加入できず、火災保険にセットでのみ契約できる点です。

保険金額の上限ルール

地震保険の保険金額は、火災保険の保険金額の30〜50%の範囲でしか設定できません。また絶対的な上限として、建物は5,000万円、家財は1,000万円が定められています。つまり、たとえ建物の再調達価額が1億円であっても、地震保険から受け取れるのは最大5,000万円にとどまります。

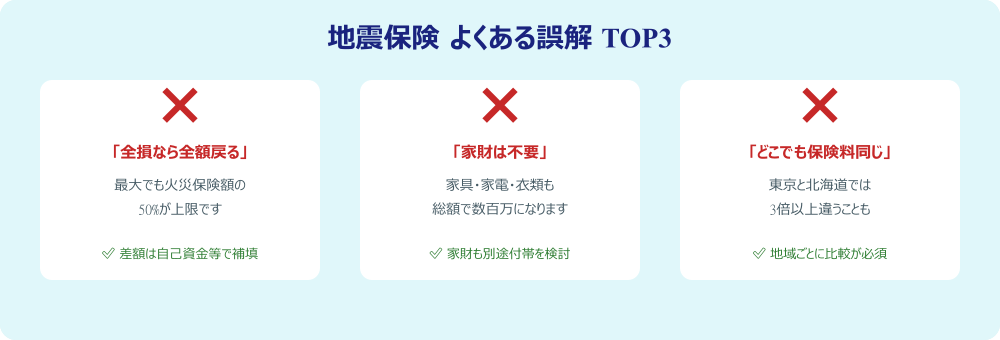

⚠️ ⚠️ よくある誤解:「全損なら購入費が全額戻る」は間違い

- 地震保険の「全損認定」=建物の損害割合が70%以上の状態

- 全損でも支払われるのは「地震保険の保険金額の100%」であり、火災保険の50%が上限

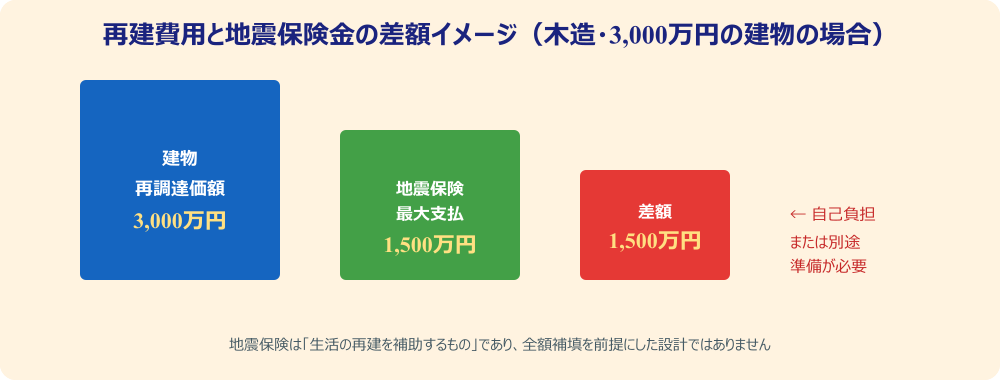

- 例)建物3,000万円・地震保険1,500万円で全損認定 → 受取額は1,500万円(差額1,500万円は自己負担)

- 「損害全額が戻る」保険ではなく、「生活再建の足がかりになる補助金」と理解しましょう

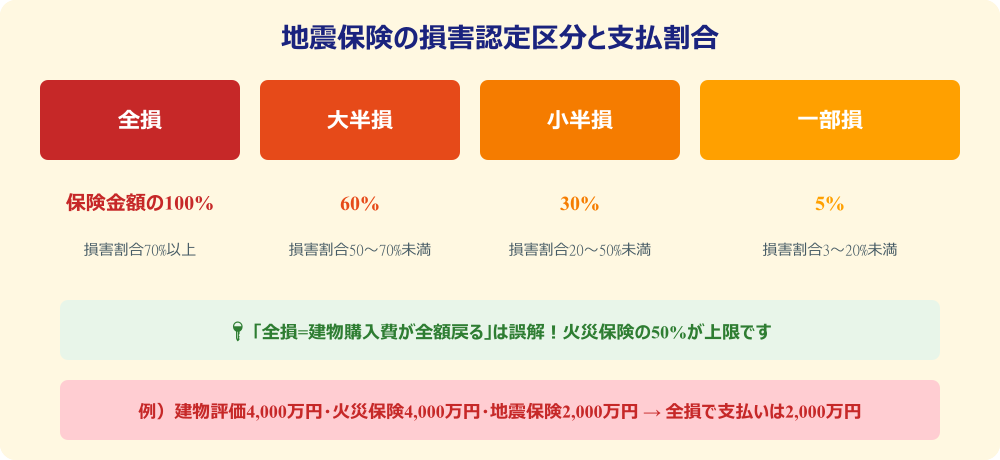

損害認定区分と支払割合

地震保険では損害の程度を「全損・大半損・小半損・一部損」の4区分で認定します。全損で保険金額の100%、大半損で60%、小半損で30%、一部損では5%が支払われます。注意したいのは「小半損(損害割合20〜50%未満)」でも保険金は30%しか受け取れない点。外壁崩落・室内の大破程度でも半分以上は自己負担になります。

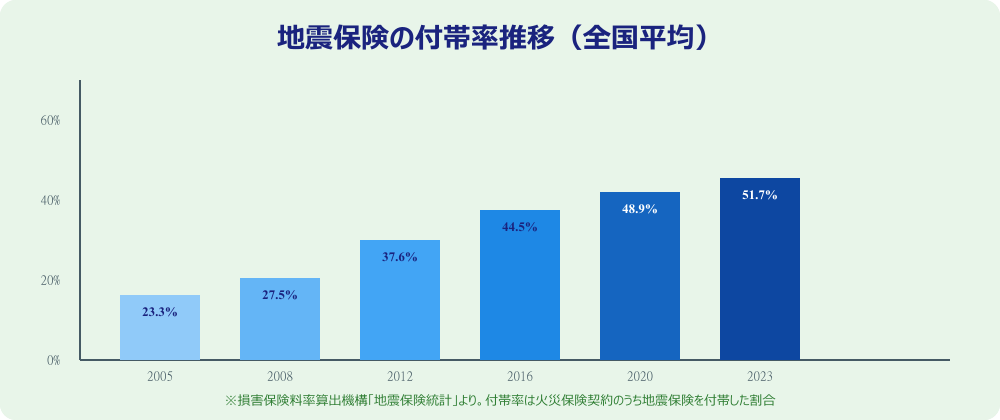

日本の地震保険付帯率の現状:加入は増えているが油断は禁物

損害保険料率算出機構のデータによると、2023年時点の地震保険付帯率(火災保険契約のうち地震保険を付帯した割合)は全国平均で約51.7%に達しました。東日本大震災が起きた2011年以降に付帯率は急上昇しており、防災意識の高まりが数字に表れています。

付帯率が高い都道府県

地震リスクが高いとされる地域ほど付帯率が高い傾向があります。東京都・神奈川県・静岡県・愛知県・大阪府などは70%前後と全国平均を大きく上回っています。南海トラフ地震の想定震源域に近い地域では、保険の重要性が広く認識されています。

付帯率が低い地域でも油断は禁物

一方で「地震がめったにない地域だから不要」という考えは危険です。内陸部の活断層による直下型地震は全国どこでも起こりえます。2016年の熊本地震、2024年の能登半島地震など、従来の想定を超えた場所での被害が相次いでいます。付帯率が低い地域ほど、いざというときの備えが薄い可能性があります。

- 2023年全国平均:約51.7%(損害保険料率算出機構)

- 火災保険に入っていても、約半数は地震保険を付帯していない

- 東日本大震災(2011年)前は約23%→以降急増

- 都市部・太平洋沿岸部で付帯率が特に高い傾向

地域別リスクとハザードマップを使った保険金額の決め方

地震保険の保険料率は、全国一律ではなく都道府県ごとに異なる等地区分(1等地〜3等地)で設定されています。リスクの高い東京・千葉・神奈川などは保険料率が最も高く、北海道・東北の一部は低めに設定されています。つまり、自分の住む地域のリスクを正確に把握することが、適切な保険金額設定の第一歩です。

ハザードマップで確認すべき3つのリスク

国土交通省が提供する「重ねるハザードマップ」を使えば、自分の住所を入力するだけで複数のリスクを同時に確認できます。確認すべきは以下の3点です。

📋 📋 ハザードマップで確認すべき3つのリスク

- ✓⚠ 震度リスク:想定最大震度・液状化危険度マップを確認

- ✓🌊 津波・高潮リスク:沿岸部・河川近くは浸水深を確認

- ✓🏔 土砂災害リスク:山沿い・急傾斜地では土砂崩れ危険箇所を確認

- ✓🔍 活断層の分布:産業技術総合研究所の活断層データベースも参照

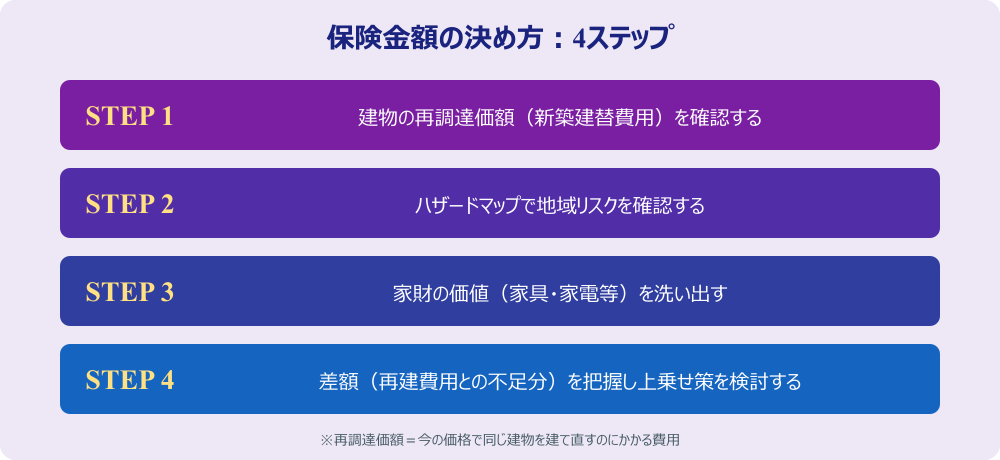

保険金額設定の4ステップ

適切な地震保険の金額を決めるには体系的な手順が必要です。まずSTEP1として建物の「再調達価額」を把握します。再調達価額とは、今の価格で同等の建物を新たに建てるのにかかる費用のこと。購入価格や固定資産税評価額とは異なります。次にハザードマップでリスクを確認(STEP2)し、リスクが高い地域ほど上限に近い付帯率(50%)を選ぶことを推奨します。

再建費用との差額を理解する

下の図のとおり、3,000万円の建物で地震保険を最大付帯しても1,500万円しか受け取れません。差額の1,500万円は預貯金・住宅ローン(残債)・公的支援で補うことになります。公的支援(被災者生活再建支援法)の上限は最大300万円のため、自己資金の準備または差額補填の方法を事前に考えておくことが重要です。

- ① 地震保険を火災保険の50%(上限)まで付帯する

- ② 生活再建用の緊急資金(3〜6ヶ月分の生活費)を預貯金で確保

- ③ 住宅ローンの繰り上げ返済で残債を減らしておく

- ④ 被災者生活再建支援制度(最大300万円)の要件を事前に確認

- ⑤ 自治体独自の補助制度(地域によって異なる)も調べておく

見落としが多い「家財保険」の重要性

地震保険で見落とされがちなのが家財への付帯です。建物の地震保険を付けていても、家財(家具・家電・衣類・食器など)の地震保険を別途付帯しないと、家の中の損害は補償されません。一般的な家庭の家財総額は4人家族で500〜1,000万円程度と試算されています。

家財保険の適正額の計算方法

家財の保険金額は「同等の家財を今の価格でそろえ直す費用(再調達価額)」で設定します。主な家財の再調達価額の目安は以下のとおりです。家電(冷蔵庫・洗濯機・エアコン等)だけで100万円超になることも珍しくありません。購入時のレシートや家電量販店の見積もりを参考に、全家財を洗い出してリスト化するのがおすすめです。

- 家電製品(TV・冷蔵庫・洗濯機・エアコン・電子レンジ等):100〜200万円

- 家具(ベッド・ソファ・食器棚・本棚・机・椅子等):50〜150万円

- 衣類・寝具:50〜100万円

- 食器・調理器具:20〜50万円

- PC・スマホ・カメラ等デジタル機器:30〜100万円

- 合計目安:250〜600万円(高額家財が多い場合は800万円超も)

建物と家財で別々に地震保険を付帯する

火災保険は「建物のみ」「家財のみ」「建物+家財」のいずれかで契約します。「建物は地震保険あり・家財は地震保険なし」という契約ミスが非常に多いです。保険証券を今すぐ確認し、家財の地震保険が付帯されているかチェックしましょう。付帯していない場合は契約変更(中途付帯)が可能です。

⚠️ ⚠️ 今すぐ確認!保険証券のチェックポイント

- 「地震保険 建物」の欄に保険金額が記載されているか

- 「地震保険 家財」の欄に保険金額が記載されているか

- 保険金額が火災保険の30〜50%の範囲内に収まっているか

- 保険期間(満期日)はいつか(1〜5年契約が一般的)

- 補償の始期・終期が正しく設定されているか

地震保険の保険料を節約する3つの割引制度

地震保険の保険料は地域・建物構造によって定められていますが、最大で50%の割引が適用される制度があります。申請しないと損をする割引制度を整理しました。

① 建築年割引(10%割引)

1981年6月1日以降に新築された建物は「新耐震基準」に適合しているとして、10%の割引が受けられます。確認書類として「建物登記簿謄本」または「建築確認書(検査済証)」が必要です。比較的多くの建物が対象になります。

② 耐震等級割引(10〜50%割引)

住宅性能表示制度に基づく耐震等級を取得している建物は最大50%の割引が適用されます。耐震等級1で10%、耐震等級2で30%、耐震等級3で50%割引となります。耐震診断・改修を実施して等級取得をした場合も対象となります。新築購入時や耐震改修後に申請し忘れるケースが多いので注意しましょう。

③ 免震建築物割引・耐震診断割引

免震建築物の認定を受けた建物は50%割引。また、耐震診断や耐震改修の結果「一定の耐震性能がある」と判定された建物は10%割引(耐震診断割引)が適用されます。マンションの場合は管理組合が認定を取得しているケースが多いので確認してみてください。

- 建築年割引:建物登記簿謄本 or 建築確認書(検査済証)

- 耐震等級割引:住宅性能評価書 or 長期優良住宅認定通知書

- 免震建築物割引:住宅性能評価書(免震建築物の評価が必要)

- 耐震診断割引:耐震診断結果報告書(自治体の助成を利用して実施可)

{{LINK:0:インズウェブ}}は、大手損保各社の火災保険・地震保険を最大16社一括見積もりできる無料サービスです。入力5分程度で、自分の住所・建物構造に合わせた最安値プランと最適な補償額の組み合わせが一目で確認できます。地震保険の付帯率や割引制度の適用も、各社の見積もりに自動反映されるため比較が非常にわかりやすい設計です。

地域別・建物タイプ別:保険金額の目安と設定例

地震保険の適切な金額は、住む地域と建物タイプによって大きく異なります。以下に代表的なケースを示します。いずれも「火災保険の保険金額の50%(上限)を付帯」を基本方針とし、リスクの低い地域でも最低30%の付帯を推奨します。

ケース①:東京23区・木造一戸建て

首都直下地震の想定震源域に近く、日本で最もリスクの高い地域のひとつです。建物の再調達価額が3,500万円の場合、火災保険で3,500万円付帯し、地震保険は1,750万円(50%)が推奨です。保険料の目安は年間約6〜8万円(木造・3等地相当)。高いと感じるかもしれませんが、耐震等級3の住宅なら50%割引で半額になります。

ケース②:大阪市内・RC造マンション

南海トラフ地震・上町断層帯のリスクが存在します。RC造は木造に比べて保険料率が低いため、同じ保険金額でも保険料が抑えられます。建物専有部分の再調達価額が2,000万円の場合、地震保険は1,000万円の付帯が目安。マンションの場合、共有部分は管理組合の保険でカバーされるため、専有部分のみを補償する計算で設定します。

ケース③:静岡県・木造一戸建て(南海トラフ想定域)

南海トラフ地震の発生確率は30年以内に70〜80%(政府発表)と非常に高く、沿岸部では津波リスクも加わります。同様に火災保険金額の50%付帯を推奨。加えて、津波浸水が想定されるエリアでは「建物が流失するケース」も念頭に置き、土地購入時に安全なエリアを選ぶことが保険以前の対策として重要です。

ケース④:北海道・内陸部・木造一戸建て

相対的に地震リスクが低い地域ですが、2018年北海道胆振東部地震(最大震度7)のように突発的な大地震は全国どこでも起こりえます。保険料率は低いため、費用対効果が高く50%付帯しやすい環境にあります。保険料が安い地域こそ「入っておいて損はない」と言えます。

地震保険の「落とし穴」5つ:見直しで差がつくポイント

毎年保険の更新をしているにもかかわらず、気づかないうちに補償が不足しているケースが多数あります。以下の5つは特に見逃されやすい落とし穴です。

落とし穴① 評価額の更新漏れ

建物の再調達価額は建材費・人件費の上昇とともに年々増加しています。10年前に設定した保険金額が、現在の再建費用をカバーできていないケースは非常に多いです。5年に1度は保険金額を見直すことを習慣化しましょう。

落とし穴② 家財の地震保険を付帯し忘れる

建物の火災保険・地震保険は付帯しているのに、家財の地震保険が未付帯というパターンが最も多い落とし穴です。大地震では家具の転倒・電化製品の損壊が多数発生します。家財の価値を再確認し、中途付帯の申請をするだけで補償を大幅に充実させられます。

落とし穴③ リフォーム後の価値増加を反映していない

キッチン・浴室・外壁などの大規模リフォームを行った場合、建物の再調達価額は増加します。しかし保険金額をそのまま据え置くと、リフォーム分の費用が補償対象外になります。大規模リフォーム後は必ず保険会社に連絡し、保険金額の増額変更手続きを行いましょう。

落とし穴④ 損害認定基準を誤解している

「壁にひびが入った」「基礎が傾いた」程度では、一部損(5%支払い)にも認定されないケースがあります。損害認定は保険会社の調査員が現地で行い、損害割合が3%未満は対象外です。申請する際は被害箇所を写真で記録することが重要。特に被災直後は修理前に写真を必ず撮影しましょう。

落とし穴⑤ 保険料節約のため付帯率を30%に下げている

保険料を節約するために付帯率を最低の30%にしている家庭もあります。しかし高リスク地域で付帯率30%は補償が大きく不足するリスクがあります。例えば3,000万円の建物で30%付帯だと900万円しか受け取れません。保険料は長期契約(5年)で割引が効くため、50%付帯にしたうえで長期契約によるコスト削減を検討しましょう。

- 家財の地震保険を付帯せずに建物のみで満足している

- 付帯率30%で保険料を節約しリスクの高い地域に住んでいる

- 更新時に金額を見直さず10年以上前の金額のまま

- 被害を受けたのに写真を撮らず申請期限(3年)を過ぎてしまう

- 割引制度の適用を知らずに定価で支払い続けている

災害に強いネット回線はどれ?NURO光・auひかりを防災視点で比較

災害時の通信確保と回線選びを解説

複数の保険会社を比較することの重要性

地震保険の基本的な補償内容(損害認定区分・支払割合)は、日本地震再保険株式会社と政府が共同で引き受ける仕組みのため、どの保険会社で加入しても同一です。ただし、火災保険の保険料・特約・割引制度の適用はメーカー(保険会社)によって大きく異なります。

同じ補償内容でも保険会社によって年間保険料が数万円変わる}ことは珍しくありません。また、地震保険は火災保険にセットで加入するため、火災保険の比較時に地震保険もまとめて見積もり比較するのが最も効率的です。

{{LINK:1:保険スクエアbang!}}は、国内主要損保会社の火災保険・地震保険をまとめて比較できる無料一括見積もりサービスです。住所・建物構造・希望の補償内容を入力するだけで、各社の保険料と補償内容を横並びで確認できます。地震保険の付帯あり/なし、付帯率30%/50%のシミュレーションも可能で、自分の地域リスクに合ったプラン選択がスムーズです。

防災ラジオおすすめ5選【防災士監修】

停電・通信障害でも情報を得られる防災ラジオを厳選

FAQ:地震保険についてよくある質問5選

Q1. 地震保険は必要ですか?持ち家と賃貸で違いはありますか?

持ち家の場合は強く推奨します。建物が全損した際の再建費用(数千万円規模)の一部を補える唯一の手段が地震保険です。賃貸の場合は建物の補償は不要ですが、家財の地震保険は賃貸でも付帯できる(かつ必要)です。家具・家電の損害は火災保険の家財補償だけでは地震での損害をカバーできないためです。

Q2. 地震保険だけ単独で加入できますか?

地震保険は単独では加入できません。必ず火災保険にセットで加入する必要があります。現在火災保険のみに加入している方は、保険会社に連絡すれば保険期間の途中でも中途付帯が可能です。次回の更新を待たずに手続きできますので、早めに相談しましょう。

Q3. 地震で火災が発生した場合、火災保険は使えますか?

地震を原因とする火災(地震火災)は、火災保険では補償されません。これは多くの方が誤解しているポイントです。阪神・淡路大震災や東日本大震災でも地震火災による被害は甚大でしたが、火災保険から保険金を受け取れず困った被害者が続出しました。地震火災を補償するには、地震保険の付帯が唯一の対策です。

Q4. 地震保険の申請期限はいつまでですか?

地震保険の保険金請求権の時効は損害発生から3年以内です。「後で申請しよう」と後回しにしているうちに期限が過ぎてしまうケースがあります。被災後は早めに保険会社に通知し、被害状況を写真で記録・保存しておくことが重要です。修理前の状態を複数枚撮影してください。

Q5. コスパの良い地震保険の選び方・おすすめは?

コスパを重視するなら、耐震等級割引(最大50%)を最大限活用することが最優先です。耐震等級3の住宅で地震保険を付帯すると保険料が半額になるため、補償を充実させながらコストを抑えられます。具体的な保険会社の選び方としては、インズウェブや保険スクエアbang!などの一括見積もりサービスで複数社を比較し、自分の地域・建物構造に最適なプランを選ぶのが最も確実な方法です。「どこが一番安いか」より「適切な補償額で最もコストパフォーマンスが高いか」を基準に比較することをおすすめします。

災害用モバイルバッテリーおすすめ5選

停電時のスマホ充電に必須のバッテリーを比較

まとめ:地震保険は「仕組みを理解した上で最大活用」が基本

地震保険は万能な補償ではなく、「生活再建のための補助制度」として正しく理解することが重要です。火災保険の最大50%という上限・損害認定の4区分・家財保険の別付帯など、知らないまま加入している方が多い落とし穴を事前に把握しておくだけで、いざというときの備えが大きく変わります。

ハザードマップで地域リスクを確認し、再調達価額を基に保険金額を設定し、割引制度を漏れなく適用する。この3ステップを踏むことで、保険料を抑えながら補償を最大化できます。また、5年に1度は保険金額を見直す習慣をつけることも長期的な備えとして欠かせません。

📋 📋 地震保険見直し最終チェックリスト

- ✓建物・家財の両方に地震保険を付帯しているか

- ✓付帯率は火災保険の50%(上限)に設定しているか

- ✓保険金額は現在の再調達価額と一致しているか(直近5年以内に確認済みか)

- ✓耐震等級・建築年・免震建築物などの割引を申請しているか

- ✓ハザードマップで自宅の地震・津波・液状化リスクを確認しているか

- ✓被災時に備え、建物・家財の写真を事前撮影し保管しているか

- ✓複数社で保険料を比較し、最適なプランを選んでいるか

{{LINK:0:インズウェブ}}の一括見積もりは完全無料。入力5分で大手損保各社の地震保険・火災保険の保険料と補償内容を一目比較できます。見直しを考えている方は、まずここから始めるのが最短ルートです。